各县(市、区)自然资源、住房城乡建设主管部门,国家税务总局各县(市、区)税务局:

为深入贯彻落实党中央、国务院和省委省政府关于“放管服”改革的部署要求,进一步优化我市营商环境,不断提高商品房交 易、税收征缴、不动产登记服务效率,提升人民群众办事便利度 和满意度,根据《广东省“交房即发证”工作指引(试行)》(粤建 房〔2021〕86号)要求,结合我市实际,研究制定了《阳江市“交房即发证”实施方案》。现印发给你们,请各地结合实际贯彻落实。实施过程中遇到的问题,请径向市级主管部门反映。

阳江市自然资源局 阳江市住房和城乡建设局

国家税务总局阳江市税务局

2022年8月19日

阳江市“交房即发证”实施方案

为深入贯彻落实党中央、国务院和省委省政府关于“放管服” 改革的部署要求,进一步优化我市营商环境,不断提高商品房交

易、税收征缴、不动产登记服务效率,提升人民群众办事便利度 和满意度,根据《广东省“交房即发证”工作指引(试行)》(粤建 房〔2021〕86号)要求,结合我市实际,制定本实施方案。

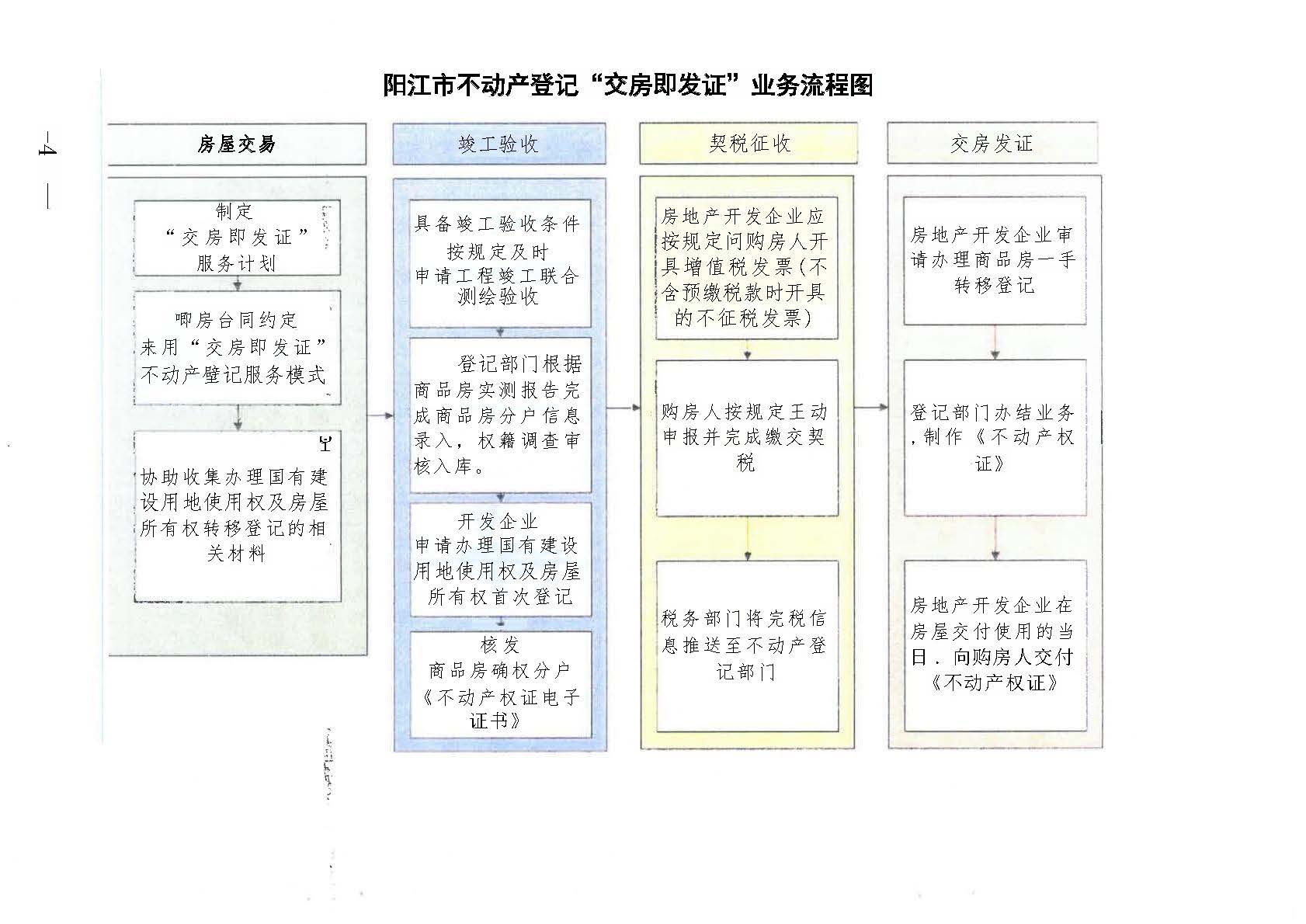

“交房即发证”是指住房城乡建设、自然资源、税务等部门通过加强部门工作联动,在房地产开发企业组织新建商品房项目 交付购房人时,在相关准备工作完成的前提下,由不动产登记部 门在交房现场为事先提出申请的购房人颁发《不动产权证书》, 实现购房人在收房的同时即可领取不动产权属证书。具体流程如 下:

房屋交易

第一条 住房城乡建设、自然资源、税务等部门根据各自的 工作职责,加强与房地产开发企业的沟通协调,指导开发企业制 定“交房即发证”服务计划。

第二条 房地产开发企业在取得商品房预售许可,与购房人 B签订商品房买卖合同(预售)时,根据购房人的需求,约定采用 “交房即发证”不动产登记服务模式,并协助收集办理国有建设用 地使用权及房屋所有权转移登记的相关材料。

竣工验收

第三条 房地产开发项目具备竣工验收条件后,房地产开发 企业应按规定及时申请工程竣工联合测绘验收,并委托有资质的 单位开展联合测绘工作。

第四条 住房城乡建设部门通过工程建设项目审批管理系统 平台,及时将工程联合验收意见书及《同意备案通知书》推送给 不动产登记部门。不动产登记部门根据商品房实测报告完成商品 房分户信息录入、权籍调查审核入库。

第五条 房地产开发项目通过工程竣工联合验收并取得《同意备案通知书》及测绘成果报告书后,房地产开发企业应及时向 不动产登记部门申请办理国有建设用地使用权及房屋所有权首 次登记(大确权),办结后核发房地产开发企业名下商品房确权 分户的《不动产权证电子证书》。

契税征收

第六条 约定采用“交房即发证”不动产登记服务模式的购房 项目,房地产开发企业应按规定向购房人开具增值税发票(不含 预缴税款时开具的不征税发票),并在次月办理增值税纳税申报。

第七条房地产开发企业及时协助购房人向税务部门申报并 缴交契税,税务部门通过与住房城乡建设部门、不动产登记部门 共享获取交易登记信息,购房人完税后,税务部门将完税信息推 送至不动产登记部门。

交房发证

第八条 在房地产开发企业完成国有建设用地使用权及房屋 所有权首次登记、购房人按规定主动申报并完成缴税,在办理国 有建设用地使用权及房屋所有权转移登记(一手商品房转移)申 请材料准备完善的前提下,房地产开发企业与购房人,通过广东 政务服务网共同申请办理商品房一手转移登记。不动产登记部门 对符合受理条件的,通过“一窗受理”系统进行接办,并在3个工 作日内完成查验、核定、登簿,办结之日购房权利人即可通过粤 省事、政务服务网、微信公众号等途径查询名下的《不动产权证 电子证书》。房地产开发企业代理人通过网上缴纳或扫码支付不 动产登记费和工本费后,可以到不动产登记中心使用不动产自助 打印终端机器进行自助打印纸质《不动产权证书》,或约定由登 记部门进行打印证书,窗口领取。

第九条 在约定交房日,房地产开发企业在房屋交付使用的当日,向购房人交付《不动产权证书》,实现“交房即发证”。

第十条“交房即发证”工作是贯彻落实党中央、国务院深化 “放管服”改革的重要措施,是深入推进不动产登记服务便民化的 具体举措。住房城乡建设、自然资源、税务等部门要密切协作, 强化协同,统筹推进。建立健全信息共享机制,深化信息共享, 让信息多跑路、群众少走路,方便企业和群众办事创业,通过信 息共享获取的购房人材料,不需购房人重复提交。

阳江市“交房即发证”服务约定

合同编号:

房屋编码:

房屋地址:

出卖人:

买受人:

根据《中华人民共和国民法典》《中华人民共和国城市房地产管理法》《阳江市“交房即发证”实施方案》及其他有关法律、 法规之规定,买受人和出卖人在平等、自愿、协商一致的基础上, 就已签订的商品房买卖合同达成以下服务约定:

第一条:双方约定商品房达到交付使用条件后,采用“交房 即发证”不动产登记服务模式。

第二条:买受人同意配合出卖人收集办理国有建设用地使用权及房屋所有权转移登记的相关材料。

第三条:出卖人办理国有建设用地使用权及房屋所有权首次登记(大确权)完成后,向买受人开具增值税发票(不含预缴税 款时开具的不征税发票),协助买受人向税务部门申报并缴交契 税 。

第四条:买受人取得增值税发票后,及时申报并缴交契税。

第五条:在交付商品房前,双方共同申请或委托申请办理国 有建设用地使用权及房屋所有权转移登记(一手商品房转移)及 领取不动产权证书。

备 注 :

1.为简化申请程序,提升“交房即发证”服务体验感,抵押权人委 托开发企业代为提交申请表和抵押登记相关材料。

2.买受人可自行选择通过网上办理等渠道申报缴纳税款。